Un bénéficiaire effectif final (UBO) est une personne qui, en dernier ressort, possède ou contrôle un établissement et bénéficie de ses transactions financières. Ces UBO cherchent parfois à rester anonymes en utilisant des chaînes complexes de structures d’entreprise, ce qui peut les rendre difficiles à identifier. Il est donc crucial que les institutions financières (IF) comprennent les subtilités de la propriété effective et mettent en place des mesures appropriées pour identifier précisément les UBO, réduisant ainsi les risques liés à l’anonymat.

Lors de l’entrée en relation d’affaires d’établissements et d’autres entités comme clients, les institutions financières doivent établir des protocoles rigoureux pour identifier leurs partenaires commerciaux. Cela passe notamment par l’identification du bénéficiaire effectif final de chaque compte.

Pourquoi est-il important d’effectuer des vérifications UBO ?

Les criminels qui blanchissent des fonds illégaux tentent souvent d’échapper aux mesures de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) en dissimulant leur identité. Pour y parvenir, ils utilisent fréquemment des intermédiaires, comme des sociétés écrans, pour effectuer des transactions.

Bien que les sociétés écrans soient légales en soi, elles sont souvent détournées pour masquer des fonds illégaux et accéder aux systèmes financiers légitimes. Une vérification approfondie de la propriété effective permet aux établissements de réduire les risques LCB-FT liés à l’utilisation abusive de ces sociétés et d’autres formes de criminalité financière. Les vérifications UBO étant une obligation réglementaire, leur non-respect peut entraîner des sanctions financières ou pénales.

Propriété effective finale et réglementations LCB

Les réglementations LCB de différentes juridictions définissent des exigences spécifiques concernant la propriété effective. Bien que les définitions des UBO varient, elles établissent généralement un seuil minimum de participation dans un établissement. Les recommandations du Groupe d’action financière (GAFI) sur les UBO, largement adoptées, suggèrent un seuil maximal de 25 %. Ainsi, toute personne possédant une participation supérieure à ce seuil doit être considérée comme UBO.

- Réglementations UBO dans l’UE : La sixième directive anti-blanchiment d’argent (6LCBD) de l’UE a renforcé sa définition des UBO en instaurant un seuil de propriété abaissé à 15 % pour les établissements à haut risque. La directive prend désormais en compte les liens familiaux dans la détermination du contrôle d’une entité. Les fiducies et arrangements juridiques similaires doivent également enregistrer leurs UBO, au même titre que les établissements.

Comment effectuer des vérifications UBO efficaces

1. Collecter des informations d’identification

Au stade de l’intégration, les IF doivent obtenir des informations essentielles auprès des clients potentiels pour établir leurs UBO. Ces informations comprennent les noms des établissements, les numéros d’enregistrement, les adresses et les noms des personnes occupant des postes de direction. Ces données doivent être accompagnées de documents justificatifs pour validation. Les établissements doivent identifier toute personne — physique ou morale — détenant un intérêt ou des actions dans l’établissement.

2. Confirmer le statut d’UBO

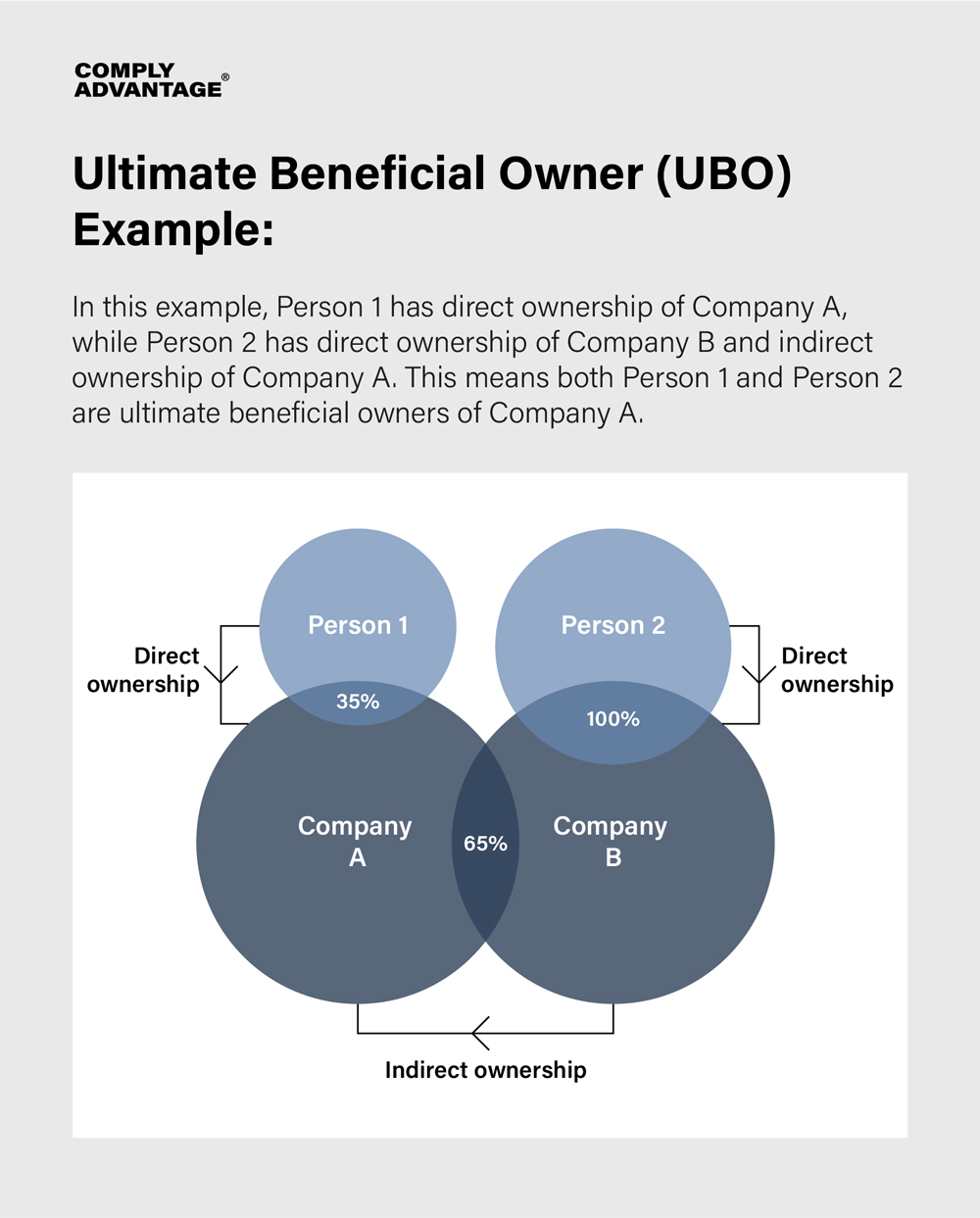

Sur la base de ces informations, les IF doivent déterminer qui qualifier d’UBO. La première étape consiste à vérifier les personnes selon les seuils de propriété. Ces seuils s’appliquent tant à la propriété directe (lorsqu’un UBO détient directement des actions dans un établissement) qu’à la propriété indirecte (lorsqu’un UBO possède des actions dans une entité qui contrôle l’établissement). Il est essentiel de noter qu’un établissement peut avoir plusieurs UBO.

Les seuils de propriété ne constituent toutefois qu’une méthode pour établir la propriété effective. Dans certains cas, des personnes peuvent exercer un contrôle sur un établissement sans atteindre ces seuils. Le GAFI identifie plusieurs autres types d’UBO, notamment :

- Les personnes ayant le pouvoir de nommer la majorité des cadres supérieurs.

- Les créanciers pouvant contrôler un établissement par les conditions d’un accord de prêt.

- Toute personne occupant un poste permettant la prise de décisions stratégiques majeures.

- Les actionnaires minoritaires exerçant un contrôle grâce à des droits de vote différentiels.

3. Effectuer une diligence raisonnable à l’égard de la clientèle sur les UBO

Une fois les UBO identifiés, les établissements doivent conduire une vigilance raisonnable (CDD) à leur égard. Cette démarche comprend :

- Filtrage des personnes politiquement exposées (PPE) : Les PPE présentent un risque LCB élevé en raison de leur position d’influence, les rendant plus vulnérables à la corruption et aux malversations financières. Ces personnes peuvent recourir à des sociétés écrans pour masquer leur identité. Les établissements doivent donc vérifier le statut PPE des clients et envisager des mesures de diligence renforcée (EDD) pour évaluer les risques.

- Filtrage des sanctions : Les personnes ou entités sanctionnées peuvent tenter d’utiliser des sociétés écrans pour contourner ces restrictions. Les établissements doivent donc contrôler les clients à haut risque au regard des listes de sanctions et mettre en place une surveillance rigoureuse pour détecter les tentatives d’évitement.

- Filtrage des médias défavorables : La presse peut révéler l’implication de clients dans des activités de blanchiment avant les sources officielles. Les établissements doivent surveiller les médias défavorables concernant leurs clients et aligner leur analyse sur les typologies de risque du GAFI pour identifier et gérer les risques potentiels selon les normes internationales.

En complément de ces mesures d’intégration, les établissements doivent assurer une surveillance continue des transactions. Cette vigilance est essentielle pour repérer les sociétés écrans en détectant les schémas inhabituels ou les transactions avec des pays à risque.

L'état de la criminalité financière en 2025

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

Consultez le rapport

Bonnes pratiques pour la gestion des risques liés aux UBO

Certains UBO présentent un risque plus élevé de blanchiment d’argent. Ces risques peuvent provenir de :

- Une alerte positive sur l’une des mesures de filtrage mentionnées précédemment.

- La localisation d’un UBO dans une juridiction à haut risque, notamment un pays figurant sur les listes « grises » ou « noires » du GAFI, particulièrement lorsque l’entité qu’il contrôle est située dans une autre juridiction.

- La nature de l’activité de l’établissement ou la profession de l’UBO (certaines activités comme les agences de voyage, les organismes de bienfaisance non réglementés et les casinos nécessitent un niveau de risque plus élevé).

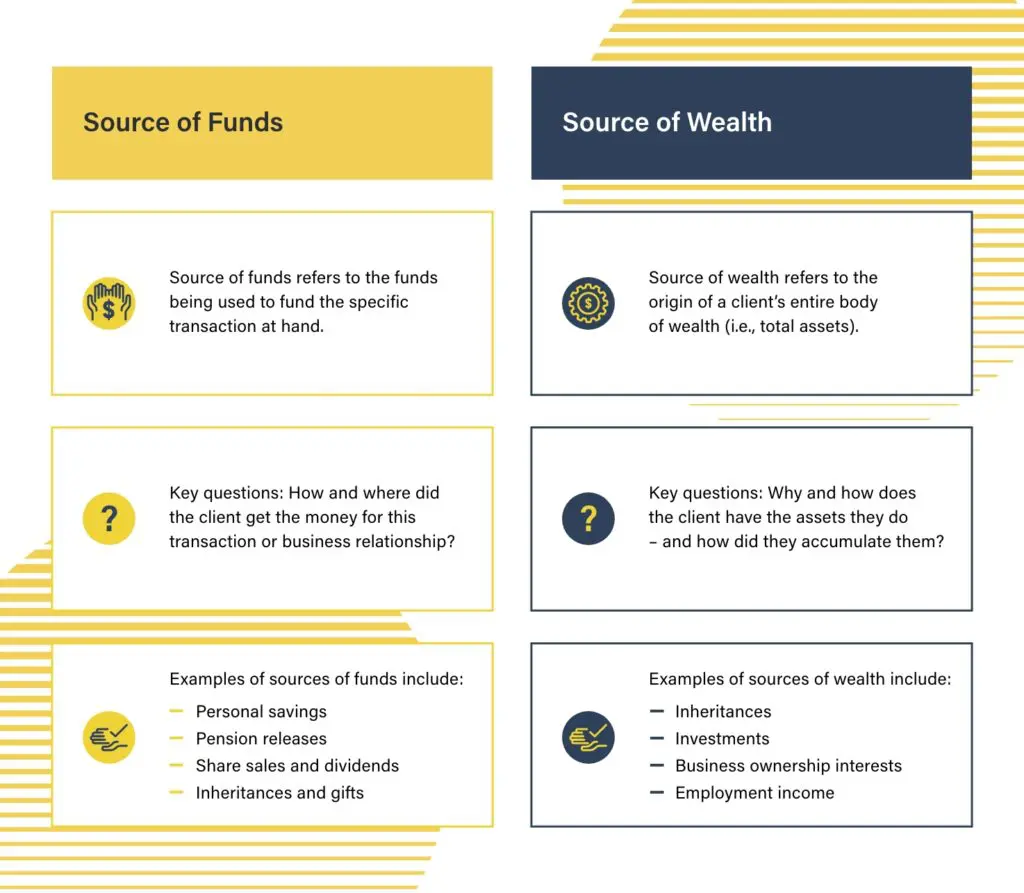

Pour les UBO à haut risque, les établissements doivent mettre en œuvre des vérifications supplémentaires, appelées vigilance renforcée (EDD). L’EDD comprend notamment la vérification de la source des fonds (SOF) et de la source de la richesse (SOW). Ces contrôles permettent aux établissements de comprendre l’origine des actifs financiers d’un établissement ou de son UBO et d’examiner toute anomalie. Les établissements peuvent aussi exiger des précisions sur l’objectif de la relation d’affaires envisagée ou demander des rapports plus fréquents sur la structure de propriété comme condition de la relation.

Si un UBO présente un risque manifeste de blanchiment d’argent ou de financement du terrorisme, l’IF doit refuser son intégration ainsi que celle de l’entité qu’il contrôle, et signaler toute activité suspecte aux autorités compétentes.

Solutions LCB-FT avancées pour les vérifications UBO

ComplyAdvantage propose des solutions LCB-FT spécialisées avec des fonctionnalités intuitives pour aider les établissements à identifier et à atténuer les risques liés aux UBO :

- Filtrage d’établissements et filtrage de clients : Nos bases de données propriétaires leaders sur le marché permettent un filtrage efficace des médias défavorables, du statut de PPE et des sanctions ou mesures d’exécution, facilitant l’évaluation des risques et la prise de décisions adaptées.

- Surveillance des transactions : Notre solution intègre une vaste bibliothèque de règles de typologies LCB/FT, offre une personnalisation complète et peut traiter des milliards de transactions, permettant aux IF de repérer rapidement les schémas suspects.

- Surveillance continue : Grâce au suivi permanent des informations clients et établissements, les institutions peuvent détecter et réagir rapidement à tout changement dans les profils de risque.

Gérer les risques UBO grâce à une vérification avancée des entreprises

Mesh Company Screening permet aux entreprises de se protéger contre les risques de criminalité financière grâce à un logiciel de pointe et une intelligence des risques avancée.

Obtenez une démonstration

FR

FR EN

EN